产品方案

9610客户成功案例

2023-08-10

公司概况:

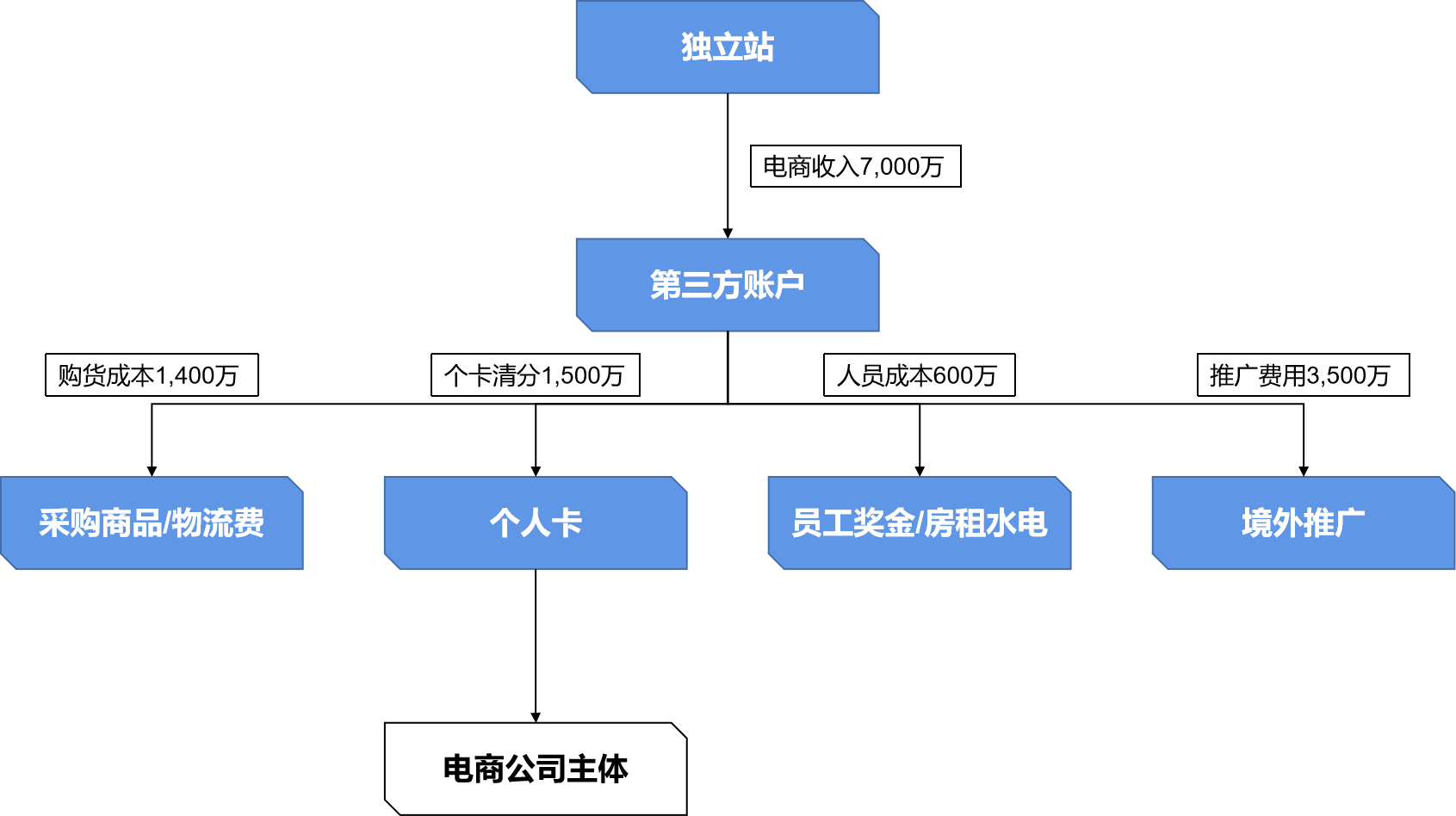

上海某跨境电商企业,主要系独立站服装类卖家,年销售额7,000万元

该公司系一般纳税人企业

由于服装产品的特殊性,采购端无法获取成本发票用以抵扣

出口全部依赖买单出口方式报关

物流方式多为小包直邮,以空运小包裹形式出境直达C端消费者

资金全部进入第三方账户,利润回流清分至个人卡

财务管控仅处理流水账,没有针对跨境电商业务进行核算

业务痛点:

金税四期开展后,买单出口,企业未合规申报风险高

上游供应商未整合,长期采购无票,无成本抵扣项,企业所得税畸高

大量外汇入境,使用个人卡,资金成本与税务风险高

公司与个人往来挂账多

税务申报经年亏损,触发大数据核查风险,缺乏经营合理性

优化前资金流向以及成本项列支:

业务规划:

重新调整业务架构,设立供应链公司承担采购与出口功能

供应链公司以自己抬头申报出口,出口报关方式为9610

无采购发票货品,出口时适用无票免税政策

供应链公司满足相关监管条件,申请适用跨境零售电商核定征收政策

税负测算:

跨境电商企业所得税=7,000x4%x5%=14万元

出口环节的增值税=0

企业综合税负=14万元,低至收入的千分之二。